インボイス特例「仕入税額控除の経過措置」と今後の対応策

2025/09/22

~外注さんがインボイス登録していない場合はどうなる?~

2023年10月(令和5年10月)からスタートしたインボイス制度。

「仕入税額控除を受けるためにはインボイスが必要」と聞いて、不安に思われている方も多いのではないでしょうか。

とくに外注さんやフリーランスの方がインボイス登録をしていない場合、支払った消費税の一部が控除できず、結果的に 負担が増える 可能性があります。

1. 仕入税額控除の経過措置とは?

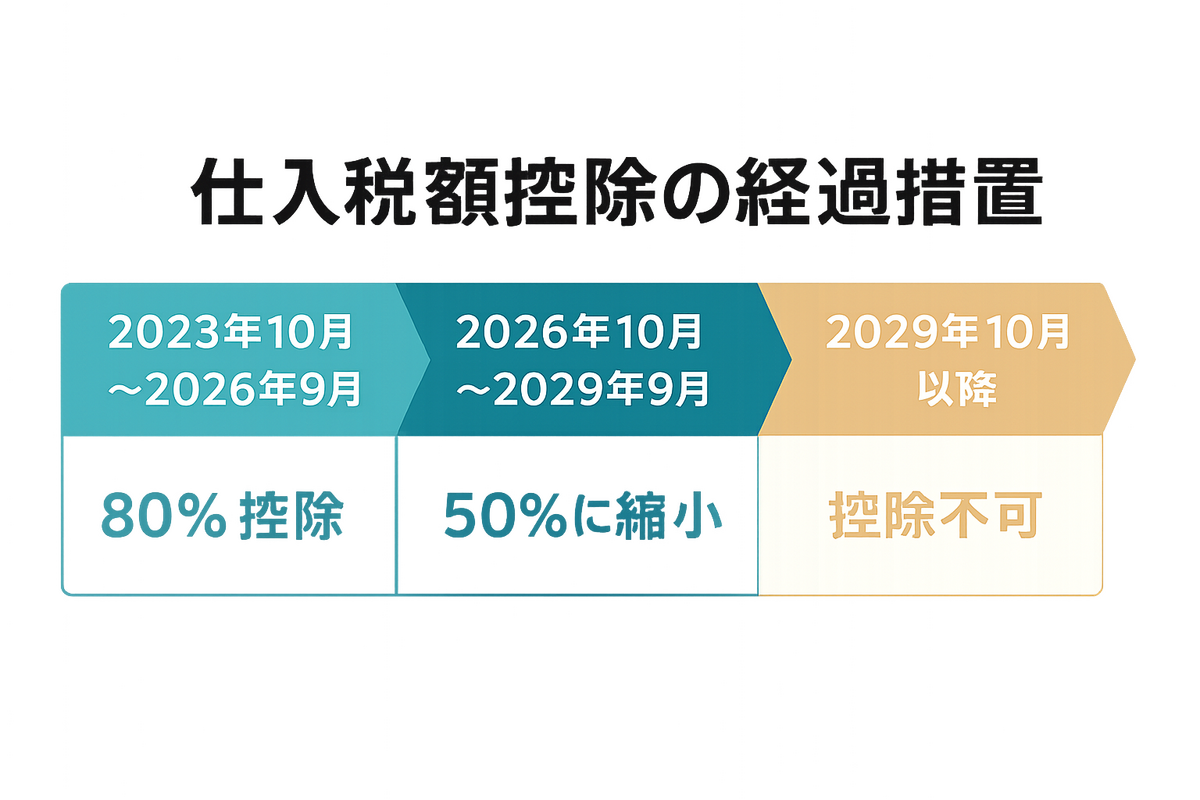

制度開始直後から大きな混乱が起きないように、一定の経過措置が用意されています。

-

2023年10月~2026年9月(令和5年10月~令和8年9月)

インボイスがなくても、支払消費税の 80%を控除可能 -

2026年10月~2029年9月(令和8年10月~令和11年9月)

控除できるのは 50%に縮小 -

2029年10月以降(令和11年10月以降)

控除できなくなる(0%)

つまり、最初の数年間は「猶予期間」ですが、時間が経つにつれて控除できる割合は減り、いずれゼロになります。

2. 外注がインボイス未対応だとどうなる?

たとえばデザイン、ライティング、建設業務の一部など、フリーランスや個人事業主に外注することが多い業種では要注意です。

これまでと同じように外注費を支払っていても、インボイスがなければ消費税を全額控除できず、実質的にコスト増 となってしまいます。

3. 対応策の選択肢

✔ 簡易課税を検討

売上が 5,000万円以下 の事業者であれば、仕入税額控除の代わりに「みなし仕入率」を使う 簡易課税制度 を選ぶことができます。

外注が多くインボイスをもらえないケースでは、簡易課税の方が有利になることがあります。

✔ 分社化という方法

売上が 5,000万円を超える場合 は簡易課税を使えません。

その場合には、事業を分けて新会社を設立し、一部の会社で簡易課税を選択する「分社化」という方法もあります。

ただし、設立コストや管理負担が増えるため、専門家と十分にシミュレーションして検討することが大切です。

✔ 取引先と話し合う

外注先にインボイス登録をお願いしたり、報酬体系を見直すことで負担を軽減できる場合もあります。

4. まとめ

インボイス制度は「まだ先の話」と思っていると、令和8年・令和11年に急に負担が増えて慌てることになります。

-

外注先のインボイス登録状況を確認する

-

簡易課税や分社化といった制度を検討する

-

契約条件を見直して将来の負担を見据える

こうした準備を早めに進めることで、安心して事業を続けることができます。