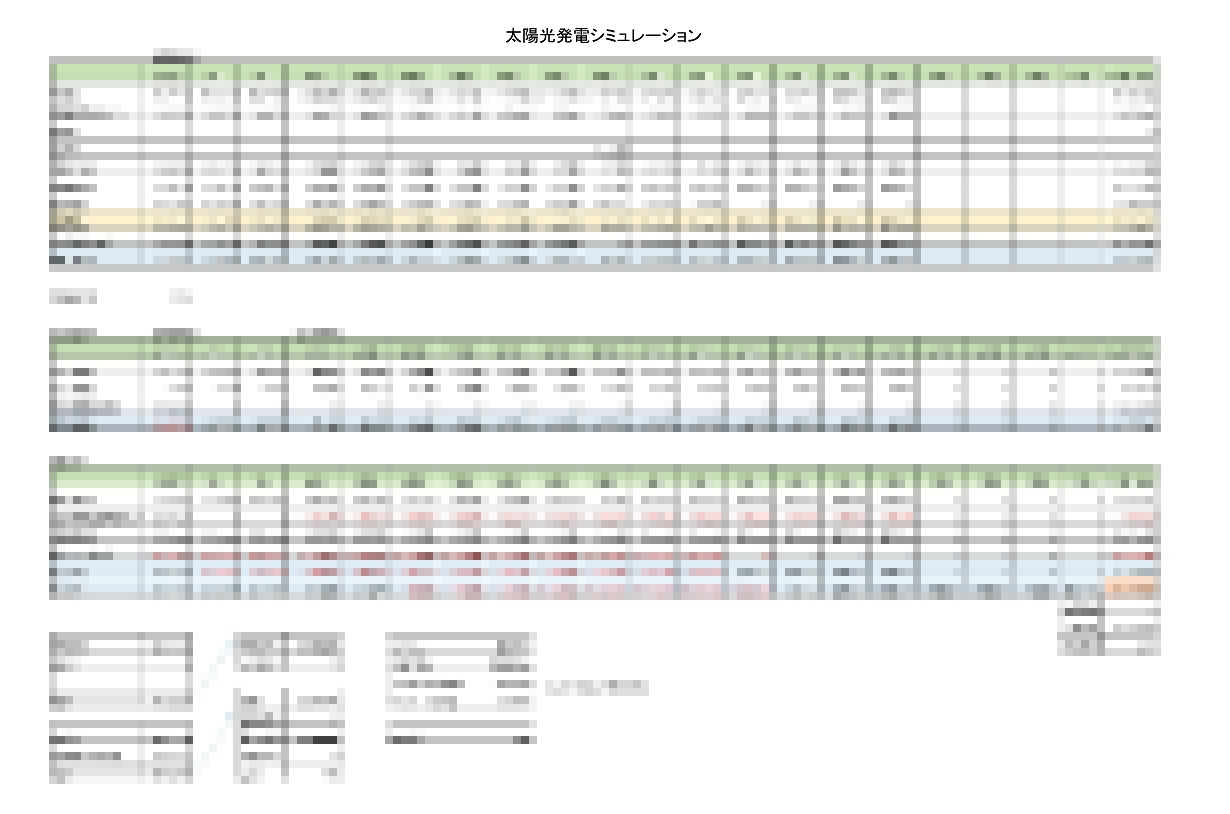

太陽光のシミュレーションを無料作成

太陽光の販売業者の大雑把なシミュレーションではなく、ある程度数字に負荷をかけたシミュレーションを無料で作成します。

実際に当事務所で作成したシミュレーションで購入をやめられた方やキャンセルする方もいらっしゃいます。

これからは、売電単価も下がりますます厳しめにシミュレーションを行う必要があります。

購入後のご相談ではなく、できれば購入前にご相談ください。

太陽光の消費税還付

太陽光発電の初期投資で払った消費税については、還付を受けられる可能性があります。

新たに売電事業を始める場合は売電収入が1,000万円未満の場合には、消費税分を納税せずにそのまま収入にすることができるため、消費税を納税しない方が得になると考える方もいるかと思います。

しかし、太陽光売電事業については、最初に多額の設備投資が必要になるため、あえて消費税の納税義務者になることによって、設備投資した消費税の還付を受けることができます(最低3年間は収入の消費税分を支払う必要があります)。

消費税還付の流れ

一般的な還付手続きの流れ(個人事業主の方)は、以下の通りです。

① その年の12月31日までに「消費税課税事業者選択届出書」を税務署に提出します。

② 翌年に所得税及び消費税の申告を行い、消費税の還付を行います。

③ その後2年間については、消費税の申告を行います。

④ 注意!②の手続きの2年後、「消費税課税事業者選択不適用届出書」を提出します。

【例】

平成30年7月に業者と工事請負契約を締結し、12月に連携が開始した場合

平成30年12月までに消費税課税事業者選択届出書を提出

平成30年7月に業者と工事請負契約を締結し、翌年の5月に連携がが開始した場合

平成30年12月までに消費税課税事業者選択届出書を提出

注意!連系が開始した年ではなくて、あくまでも契約を締結した事業年度に提出となります。

※消費税法施行令第20条第1号は、「課税資産の譲渡等に係る事業」と規定しており、「課税資産の譲渡等」がない場合であっても、「課税資産の譲渡等に係る事業」を遂行するために必要な準備行為(資産の取得契約の締結や商品及び材料の購入など、課税資産の譲渡等に係る事業の前提となる行為)を行った場合には、「課税資産の譲渡等に係る事業」を行ったことになるとされております。

時間がある方はは下記の判決事例をご確認ください(平成29年6月16日裁決)。

「http://www.kfs.go.jp/service/JP/107/10/index.html」

太陽光発電事業をされる方のポイント

①誰の名義でやるか?

ご本人の状況次第により、消費税の還付が受けられないケースや、配偶者名義でしたほうが所得税が安くなるケースがあります。

※配偶者の方が無職の場合でも、ご本人様が保証人になれば融資が下りるケースがあります。

②法人化の検討

すでにご本人様の所得が高額である場合には、法人にしたほうが有利なケースがあります。

③経理処理の検討

消費税の経費処理は税抜処理が有利です。

税込方式は処理は簡単ですが、消費税の還付額を収入になるため損をする可能性があります。

また、償却資産税の申告では、税込経理方式を採用している場合は、消費税を含んだ金額が償却資産税の対象になり、税抜経理方式を採用している場合は消費税を含まない金額が償却資産税の対象となります。

そのため税込方式で処理をした場合には償却資産税の額が税抜方式を採用した場合に比べ高くなります。

④業者の予想発電量の検討

太陽光売電事業の購入の際には、表面利回りで判断されるかと思いますが、業者が定める予想発電量で大きく変わってきます。

そのため、業者の予想発電量が水増しをしていないかほかの業者と比べる必要があります。

⑤償却資産税の申告について要注意

太陽光発電システムについては償却資産税がかかってきますが、申告にあたり間違いやすい例をご紹介します。

【例】

納税地 岡山市

太陽光の設置場所 備前市と玉野市

誤 償却資産税の申告書については、岡山市に提出

正 償却資産税の申告書については、備前市と玉野市にそれぞれ提出

⑥法人の場合には減価償却方法に注意

個人事業主 法定償却方法・・・定額法

法人 法定償却方法・・・定率法

償却方法を変更しようとするときは、原則として、新たな償却方法を採用しようとする事業年度開始の日の前日(設立事業年度の場合には、設立第1期の確定申告書の提出期限)までに「減価 償却資産の償却方法の変更承認申請書」を提出しなければなりません。

三宅発電所 自身でも太陽光をやっております笑

47.32KW 1基 野立太陽光 (玉野市)

11KW 1基 駐車場 (玉野市)

53.04KW 1基 野立て (高梁市)写真準備中

63.60KW 1基 野立て (吉備中央町)現在進行中 H29.2月完成予定

64.395KW 1基 野立て (吉備中央町)現在進行中