経営承継円滑化法の特例について教えてください。

遺留分に関する問題点を解決する

「除外合意」と「固定合意」

■除外合意の活用

旧代表者の推定相続人全員の合意を得て、後継者が旧代表者から贈与により取得した自社株式の価額に相当する金額の全部又は一部を、遺留分の算定基礎財産に含めない旨の定めをすることができます。これを除外合意といいます。これにより旧代表者から生前贈与により受けた自社株式は、遺留分の減殺請求の対象から除かれるため、経営権の円滑な承継による相続人間の紛争を防止することができると共に、後継者の事業承継後の努力や事業活動の成果に相当する部分は、そのまま後継者に帰属することとなり、後継者の利益は守られることになります。

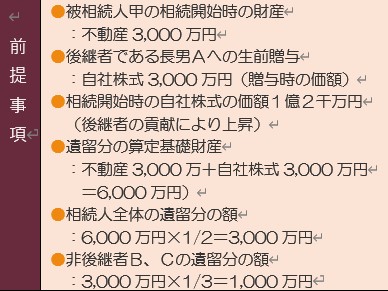

■事業承継に与える効果

■固定合意の活用

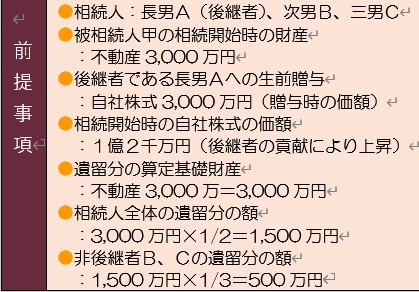

旧代表者の推定相続人全員の合意を得て、後継者が旧代表者から贈与により取得した自社株式の価額に相当する金額の全部又は一部について、遺留分の算定基礎財産に算入する金額を、合意時における金額とすることができます。

これを固定合意といいます。

これにより、後継者の事業承継後の努力や事業活動の成果に相当する部分は、そのまま後継者に帰属することとなり、後継者の利益は守られることになります。

後継者にとっては、除外合意がベストであり固定合意は、推定相続人との間で除外合意に至らなかった場合の副次的な役割を持つものとされます。

また、贈与された株式の全部について固定合意をすることも可能ですが、贈与株式の一部については除外合意をし、その他の株式については固定合意として併用することも可能となります。

■事業承継に与える効果