生前贈与と贈与税ついて、教えてください。

相続税は、相続財産の金額が大きくなるほど税率が高くなる

累進課税制度を採用しています。

生前贈与は、相続対策としてスタンダードかつ確実な方法です。暦年課税贈与の場合、110万円の基礎控除が認められていますので、この範囲内の贈与であれば贈与税はかかりません。さらに贈与税は、贈与をした人ではなく贈与を受けた人ごとに税金の計算を行います。

つまり、3人の人に対して贈与する場合、年間330万円(110万円×3人)を非課税で贈与することもできます。

たとえば一人の子供に年間200万円を贈与した場合、贈与税額は9万円で済みます。

多額の財産を有する資産家の場合、将来の相続税率が50%となることを考えると、まとまった金額を贈与し、ある程度の税金を払ってでも財産を減らしておくことが長い目で見て有利な場合もあります。

■生前贈与による負担軽減のイメージ

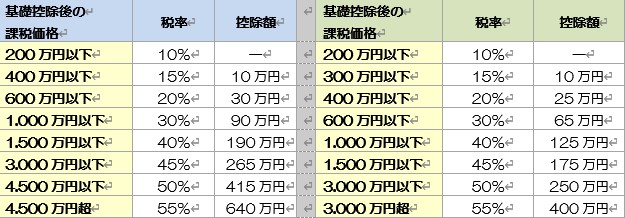

■参考:贈与税の税率と控除額

◇直系尊属からの贈与 ◇それ以外の贈与