預貯金の評価方法を教えてください。

預貯金の評価は、原則として、

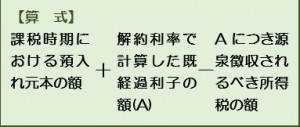

『預入れ元本の額+源泉所得税控後の既経過利息の額』

によって評価されます。

(1)原則的な評価方法

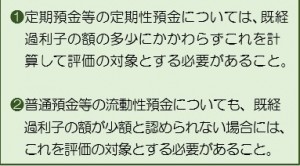

預貯金の価額は、一定の流動性を有する普通預金等を除いて、課税時期における預入高と同時期現在において解約するとした場合に既経過利子の額として支払を受けることができる金額(『既経過利子の額』といいます。)から当該金額につき源泉徴収されるべき所得税の額に相当する金額を控除した金額との合計額によって評価します。

これを算式で示すと次のとおりになります。

(2)既経過利子の額が少額である普通預金等の評価

普通預金等の定期性の預貯金としての性格を有しない流動性の預貯金については、課税時期における既経過利子の額が少額と認められるものに限り、同時期現在の預入れ元本の額のみで評価します。

(3)一定の流動性預金の評価方法

定期預金、定期郵便貯金及び定額郵便貯金以外の定期性の预貯金としての性格を有しない流動性の預貯金((例)普通預金、通常貯金等)については、課税時期現在の既経過利子の額が少額なものに限り、同時期現在の預入高(元本額)によって評価します。

したがって、この取扱いに関連して、次に掲げる事項に留意する必要があります。