民法上の相続財産の範囲を教えてください。

相続財産には、

相続税がかかる財産とかからない財産があります。

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を継承します。

ただし、被相続人の一身に専属したものは、該当しません。

❶相続税がかかる相続財産には

以下のものがあります。

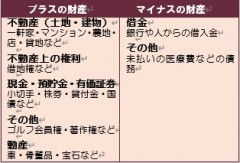

■代表的な相続財産一覧

❷相続税がかからない相続財産

(イ)墓地、墓石、仏壇、仏具、神棚については、

日本の風習としてある「先祖を崇拝する」ことに考慮して、墓地などには原則相続税が課税されません。ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税の課税対象になります。

(ロ)損害賠償金については、自ら起こした事故

ではなく、不慮の事故で死亡した場合、生命保険金のほかに事故の原因を起こした相手より損害賠償金が遺族に支払われます。支払われた損害賠償金は遺族の精神的苦痛に対する賠償として支払われたので相続財産になりません。

(ハ)会社から受け取る弔慰金は相続財産になり

ません。

(ニ)相続税は原則として、死亡した人の財産を

相続や遺贈(死因贈与を含みます)によって取得した場合に、その取得した財産に課税されるものですので、そもそも相続をされていない方に税金の支払いは必要ありません。

※遺贈は、遺言によって特定の人に財産を与えるもので、財産を渡す人を「遺贈者」、財産を受け取る人を「受遺者」と呼びます。死因贈与は、死亡を条件として生前に交わした贈与契約で、財産を与える側を贈与者、受け取る側を受贈者と呼びます。

遺贈は遺贈者が一方的に行う意思表示(単独行為)にため、受遺者は財産を受け取らないという選択も可能ですが、死因贈与は贈与者と受贈者の合意で成立する契約になります。贈与者の死後、受贈者の意思だけで財産の受け取りを放棄することはできません。