相続・事業承継における信託のしくみとは?

相続対策として信託を活用する動きが活発化しています。

(1)信託のしくみ

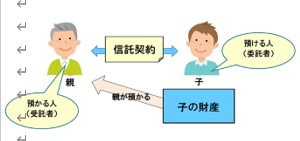

信託とは、財産の所有者が財産を誰かに預け、その財産の管理や処分を任せることです。

財産を預ける人のことを「委託者」、財産を預かり管理・処分を行う人のことを「受託者」と呼びます。

なお、信託された財産の名義は、もとの所有者から受託者の名義に変わります。上図のように子から親へ信託した場合、財産の名義は受託者である親の名義となるわけです。

信託契約では、委託者、受託者に加えて、契約の当事者として「受益者」と呼ばれる人が登場します。受益者とは、財産の管理者とは別に設定される、財産の実質的な所有者のことです。受益者を誰にするかは自由であり、委託者=受益者というケースもあります。

■信託契約の当事者

●委託者⇒財産を預ける人

●受託者⇒財産を預かり管理・処分を行う人

●受益者⇒財産の管理者とは別に設定される、財産の実質的な所有者

信託とは、別の言い方をすれば、財産の「所有権=管理・処分する権利」と「受益権=経済的価値」を切り離し、所有権を受託者に、受益権を受益者に分ける行為であると言えます。

受託者は、財産を所有権=管理・処分する権利を持つため、例えば、信託財産を通じて得た収入を「いつ、どれだけ受益者に配当するか」といったことを決めることができます。

一方、受益者は、受益権=経済的価値を保有しているため、信託財産から生じた収入を受け取る権利があります。ただし、管理する権限は保有していませんので、「いつ、どれだけの額を受け取るか」という事は決められません。

財産を誰に信託し、受益権を誰に渡すか――これらを上手に組み合わせることで、いままでにない全く新しい相続対策が可能になるのです。

(2)信託の課税関係

前項でも解説した通り、財産の「所有権=管理・処分する権利」と「受益権=経済的価値」を切り離し、所有権を受託者に、受益権を受益者に分ける行為です。

税金は「経済価値の移動」に対して生じるものですから、信託の場合は「受益権」の動きに伴って課税関係が生じることになります。

受益権の動きに着目すると、信託の課税関係には次の2パターンが考えられます。

■信託の課税関係

①委託者と受益者が同じである場合

②委託者と受益者が異なる場合